Rynek kosmetyczny

Odporni na spowolnienie? Sytuacja i perspektywy polskiej branży kosmetycznej

Polska branża kosmetyczna od lat rozwija się dynamicznie. Zarówno w swojej części produkcyjnej (przemysł kosmetyczny), jak i handlowej (hurtowa i detaliczna dystrybucja wyrobów kosmetycznych) notuje ona systematyczny wzrost obrotów, osiąga ponadprzeciętne na tle całego polskiego sektora przedsiębiorstw zyski oraz poziomy rentowności, a także utrzymuje generalnie dobrą sytuację finansową.

Polska branża kosmetyczna – w ostatniej dekadzie dynamiczny rozwój w kraju i pozytywne trendy w eksporcie

Ostatnie lata przyniosły jej szereg wyzwań, najpierw w postaci ograniczenia swobody dystrybucji w okresie pandemii, następnie drastycznego wzrostu kosztów produkcji po wybuchu wojny w Ukrainie, a wreszcie – osłabienia popytu po wejściu unijnej i krajowej gospodarki w fazę stagnacji. Z wyzwaniami tymi radziła sobie jednak zazwyczaj dobrze, wykazując wysoką zdolność do ich przezwyciężania. Również w samym 2024 r., cechującym się dość specyficznymi uwarunkowaniami w obszarze popytu konsumpcyjnego, wyróżniała się osiąganymi wynikami na tle całego polskiego sektora przedsiębiorstw.

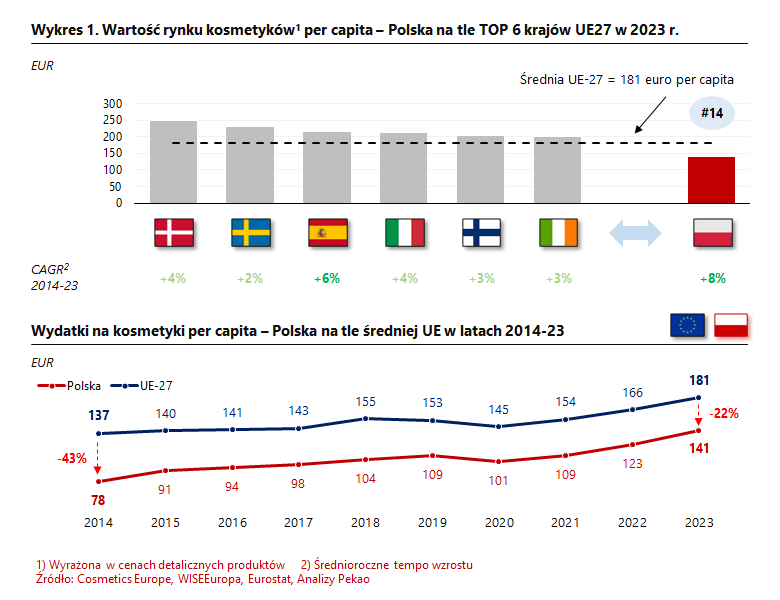

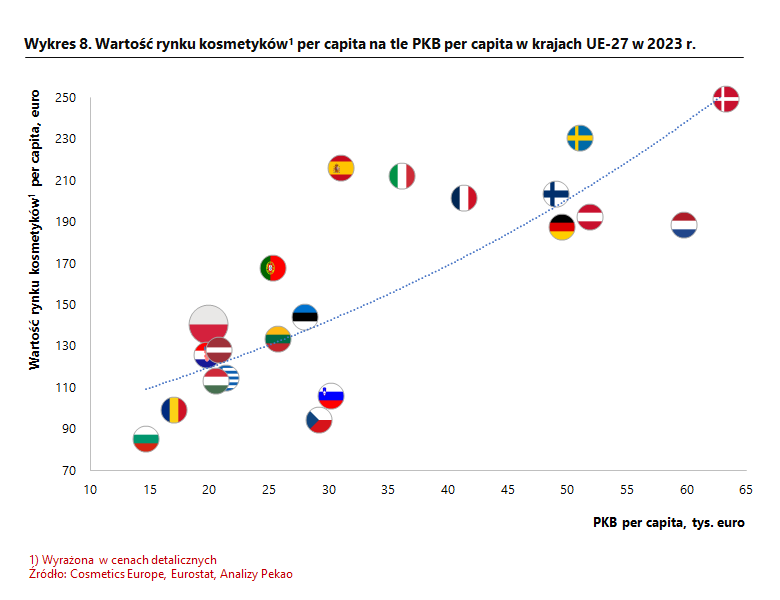

Według Cosmetics Europe, wartość polskiego rynku kosmetyków w 2023 r. wyniosła 5,2 mld euro, co plasowało nasz kraj na piątej pozycji w Unii Europejskiej. W ostatnich dziesięciu latach wartość ta rosła w szybkim tempie, o 6% średniorocznie, stawiając Polskę pod względem dynamiki przed większością głównych unijnych rynków produktów kosmetycznych. Wysoką pozycję zapewnia naszemu krajowi demografia i wysoka liczba nabywców – pod względem populacji Polska jest piątym największym krajem UE. Z kolei szybka dynamika jest pochodną wzrostu płac i dochodów, przekładającego się na „nadrabianie” dystansu względem zamożniejszych krajów zachodnich pod względem wydatków na kosmetyki per capita. W ciągu ostatnich lat zwiększyły się one w naszym kraju szacunkowo o ponad 60 euro rocznie (tzn. o 80%), podczas gdy średnio w UE-27 wzrost ten wyniósł niespełna 45 euro (+32%).

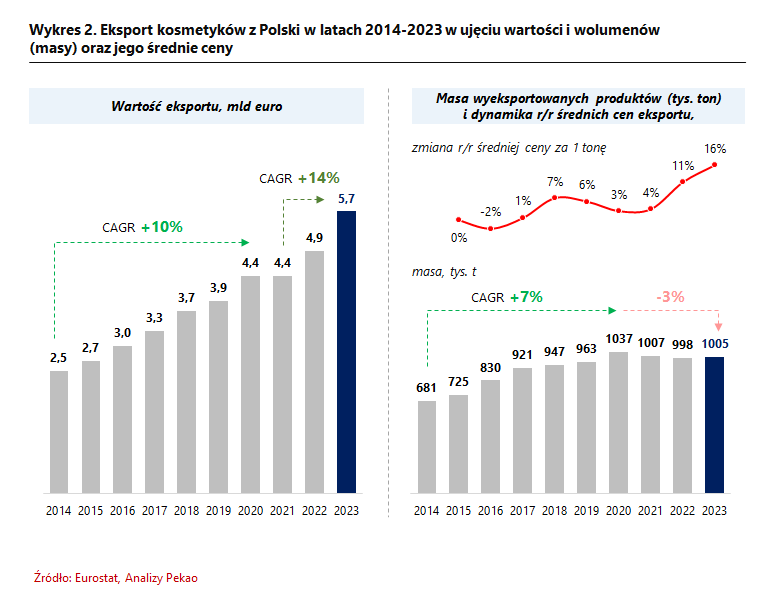

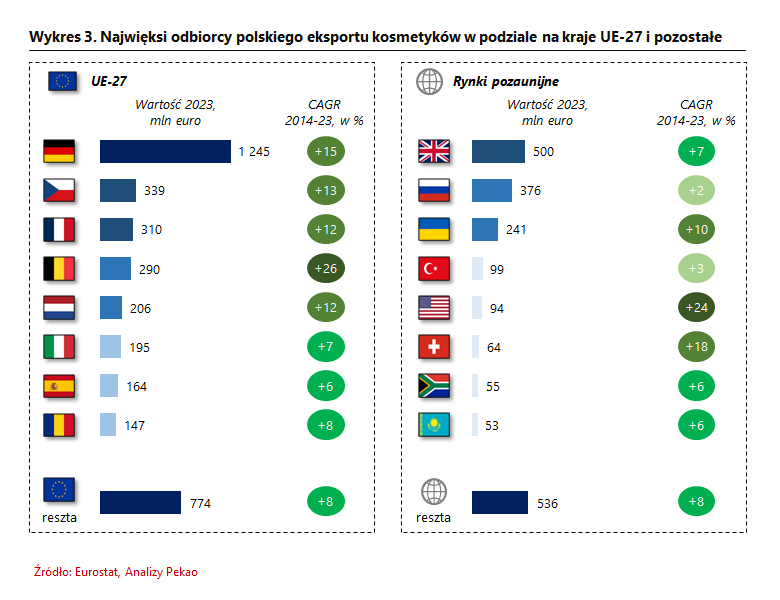

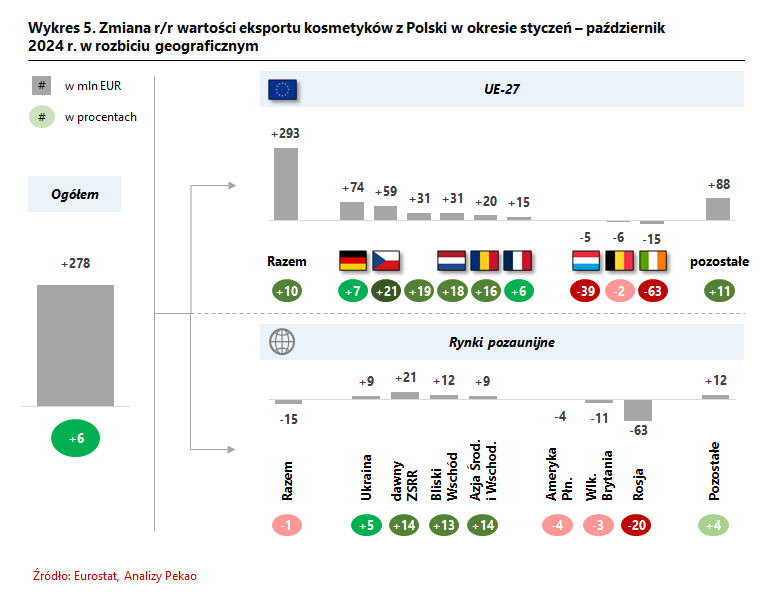

Polska jest też piątym największym eksporterem kosmetyków w Unii Europejskiej. Według Eurostatu, w 2023 r. wartość sprzedaży zagranicznej tych produktów z naszego kraju wyniosła 5,7 mld złotych i w ciągu dziesięciu lat rosła średnio o 10 % rocznie, a udział Polski w łącznym eksporcie wszystkich krajów unijnych zwiększył się do 8% z niespełna 7% w 2014 r. Głównym rynkiem zbytu pozostają inne kraje UE-27, przede wszystkim Niemcy, a w dalszej kolejności Czechy, Francja, Belgia, Holandia czy Włochy. Znaczenie wewnętrznego rynku unijnego wzrosło przy tym wyraźnie w ciągu ostatnich 10 lat – jego udział w całkowitej wartości polskiego eksportu zwiększył się z 55% w 2014 r. do 65% w 2023 r. Z drugiej strony, rynki pozaunijne pozostają ważnym kierunkiem sprzedaży zagranicznej, odgrywając w przypadku kosmetyków wciąż znacząco większą rolę niż to ma miejsce średnio w całym eksporcie dóbr przemysłowych z naszego kraju. Tutaj największym pojedynczym odbiorcą jest Wielka Brytania, jednak jeszcze większe znaczenie mają rynki krajów dawnego ZSRR, w których zaopatrywaniu Polska specjalizuje się od dawna. Jeśli chodzi o kierunek wschodni, to widać jednak wyraźnie trwające od kilkunastu lat zahamowanie wzrostu sprzedaży do Rosji, co częściowo rekompensowane jest zwyżką eksportu do innych krajów z tej grupy (w ostatnich latach – przede wszystkim do Ukrainy). W kontekście eksportu kosmetyków trzeba przy tym pamiętać, że jego wolumeny częściowo napędza reeksport produktów, sprowadzanych uprzednio zza granicy przez polskie firmy handlowe oraz do zlokalizowanych w naszym kraju, międzynarodowych centrów logistyczno-dystrybucyjnych.

Z kolei jeśli chodzi o produkcję kosmetyków i wyrobów toaletowych w naszym kraju, to jest ona drugą co do wielkości gałęzią polskiego przemysłu chemicznego, utrzymującą się w solidnym trendzie rozwojowym. W ubiegłej dekadzie jej wartość rosła w umiarkowanym tempie 4% średniorocznie. Dynamika ta znacząco przyspieszyła w ostatnich latach – w latach 2020-23 wzrost wyniósł aż 14% średniorocznie, a na koniec tego okresu wartość produkcji sprzedanej branży była szacowana przez GUS na 11,1 mld PLN, choć trzeba podkreślić że przyspieszenie to było w dużej mierze pochodną gwałtownego wzrostu kosztów. Należy natomiast zaznaczyć, że o ile czynnikami stymulującymi rodzimą produkcję jest szybki wzrost krajowego popytu i wysoka dynamika eksportu, o tyle polscy producenci muszą też mierzyć się z silną konkurencją zagraniczną – wartość importu kosmetyków do Polski w latach 2014-23 rosła średnio o 10% rocznie, a jej relacja do wartości krajowego rynku detalicznego zwiększyła się w tym okresie z 48% do 64%.

Jak branża radziła sobie w specyficznych uwarunkowaniach roku 2024?

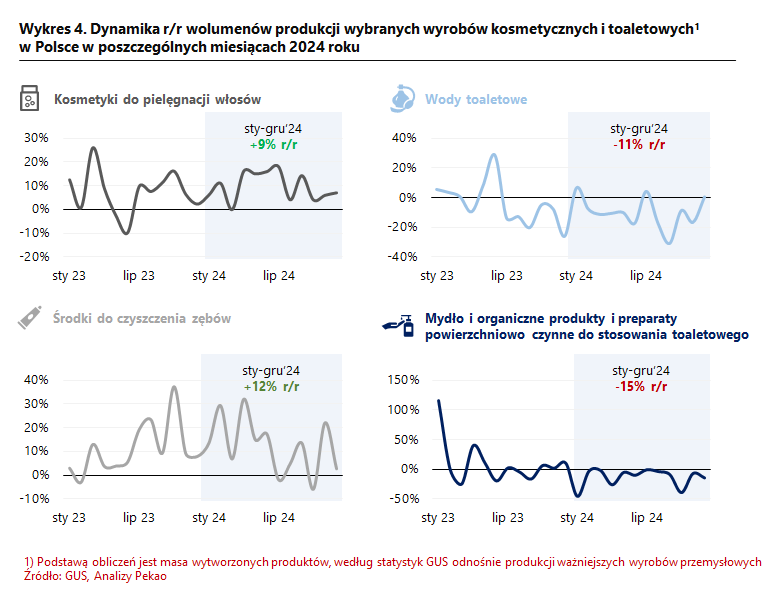

Rok 2024 przyniósł dość specyficzne uwarunkowania makroekonomiczne. Teoretycznie Polska gospodarka powróciła na ścieżkę szybszego wzrostu, przede wszystkim za sprawą ożywienia konsumpcji prywatnej. Jednak wzrost wydatków konsumentów był silniej odczuwalny przede wszystkim w segmentach skierowanych do nich usług, podczas gdy w przypadku szeregu przemysłowych dóbr konsumpcyjnych wsparcie to okazało się umiarkowane lub słabe. Również w skali całej Unii Europejskiej, pogrążonej w przedłużającej się stagnacji gospodarczej, lekki wzrost wydatków konsumpcyjnych, odnotowany w rachunkach narodowych, miał dość słabe przełożenie na sprzedaż znacznej części dóbr przemysłowych. Ten nietypowy rozkład popytu konsumpcyjnego miał wpływ na wyniki m.in. także przemysłu kosmetycznego – według danych Eurostatu, w okresie od stycznia do listopada 2024 r. łączny wolumen jego produkcji sprzedanej obniżył się o 3% w porównaniu z analogicznym okresem poprzedniego roku. W przypadku Polski, obserwowaliśmy jednak zróżnicowane trendy w różnych kategoriach produktów kosmetycznych. Jak wynika z danych GUS, spadki r/r zanotowała m.in. wartość produkcji wód toaletowych oraz mydła toaletowego (w całym 2024 r. o 11 i 16%), wzrosła zaś ona w przypadku kosmetyków do pielęgnacji włosów czy preparatów do czyszczenia zębów (odpowiednio o 9 i 12%).

Trzeba też podkreślić, że – pomimo hamującego wpływu ogólnej dekoniunktury gospodarczej na wydatki konsumentów w całej Unii Europejskiej – niezłe wyniki w 2024 r. wykazał polski eksport kosmetyków. W okresie styczeń-październik, wzrósł on w ujęciu wartościowym o 6% r/r, tzn. o blisko 280 mln euro. Największe kwotowe wzrosty odnotowano w przypadku sprzedaży do Niemiec i Czech (łącznie wzrost o 134 mln euro r/r), zaś mniejsze, lecz również znaczące i przekraczające 20 mln euro – w przypadku Włoch, Holandii, Kazachstanu i Rumunii. W ujęciu produktowym trendy były natomiast dość silnie zróżnicowane – odnotowaliśmy m.in. wzrost masy wyeksportowanych kosmetyków do pielęgnacji włosów, preparatów do higieny jamy ustnej oraz do golenia, a także mydła kosmetycznego, za to w przypadku wód toaletowych i perfum czy preparatów do makijażu i pielęgnacji skóry miały miejsce spadki.

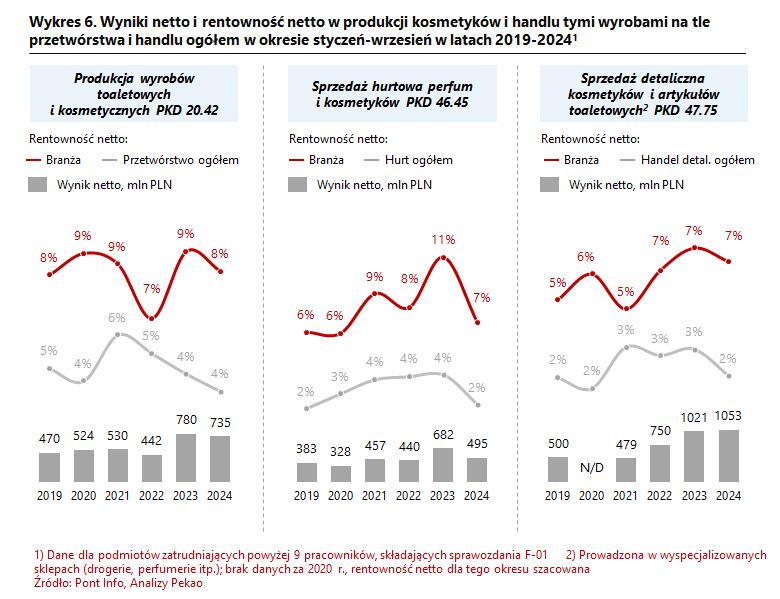

Dane finansowe firm publikowane co kwartał przez GUS świadczą o tym, że w przeciwieństwie do szeregu innych obszarów przemysłowych dóbr konsumpcyjnych, polska branża kosmetyczna nie mogła w 2024 r. narzekać na słabość popytu konsumpcyjnego. W okresie pierwszych trzech kwartałów minionego roku przychody w hurtowej i detalicznej dystrybucji kosmetyków – biorąc pod uwagę podmioty zatrudniające 50 i więcej pracowników, objęte danymi GUS – wzrosły o ponad 11% w porównaniu z analogicznym okresem poprzedniego roku. Nieco słabszą dynamikę przychodów odnotowały przedsiębiorstwa specjalizujące się w produkcji tych wyrobów, jednak również tutaj miał miejsce wzrost przychodów o 4% r/r. Jednocześnie jednak branża odnotowała silny wzrost kosztów działalności. Istotnym źródłem presji kosztowej była presja płacowa pracowników, przekładająca się na silny wzrost kosztów płacowych. Zwyżkowały one o 11-12% r/r – w handlu równie szybko, a w produkcji znacznie szybciej niż przychody. Do tego w działalności handlowej, zwłaszcza hurtowej, odnotowano silną zwyżkę r/r kosztów zakupionych towarów. W rezultacie, w hurtowym handlu kosmetykami odnotowano spadek łącznego zysku netto o 27% r/r, zaś w produkcji tych wyrobów – zniżkę o 6% r/r. Lekki wzrost zysków – o 3% r/r – miał za to miejsce w handlu detalicznym.

Trzeba podkreślić, że chociaż wysoka dynamika kosztów odbiła się negatywnie na wynikach finansowych branży, to kluczowe wskaźniki obrazujące jej marże i rentowność pozostały na bardzo solidnych poziomach. W handlu kosmetykami wskaźnik rentowności netto po trzech pierwszych kwartałach 2024 r. ukształtował się na poziomie 7% – nieznacznie niższym niż w analogicznym okresie poprzedniego roku (kiedy to wyniósł 8%), lecz wciąż wysoko na tle poprzednich lat. Z kolei w działalności produkcyjnej wskaźnik ten zniżkował do 8% z 9% przed rokiem, lecz również w tym przypadku pozostał relatywnie wysoki, patrząc z punktu widzenia poziomów osiąganych tu w poprzednich latach. Co szczególnie istotne, zarówno dystrybucja kosmetyków, jak i produkcja tych wyrobów, pozostały zdecydowanie wyróżniającymi się na plus wśród innych gałęzi przetwórstwa i handlu pod względem wyników, rentowności oraz ogólnej sytuacji finansowej. Można zatem stwierdzić, że na tle całego polskiego sektora przedsiębiorstw, branża kosmetyczna w 2024 r. radziła sobie bardzo dobrze z wyzwaniami stawianymi przez uwarunkowania gospodarcze.

Jakie są perspektywy na bieżący rok i kolejne lata?

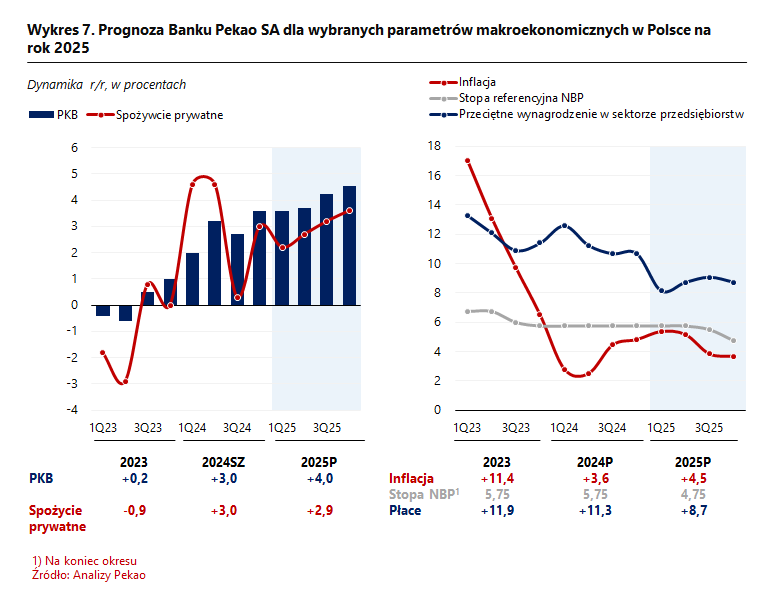

Jeśli chodzi o perspektywy na rok 2025, uwarunkowania makro w odniesieniu do rynku krajowego powinny pozostać podobne do tych z ubiegłego roku. Prognozy Banku Pekao SA przewidują, że dynamika popytu konsumpcyjnego pozostanie zbliżona do ubiegłorocznej i wyniesie blisko 3%. W drugiej połowie roku mogą ją wspierać spodziewane obniżki stóp procentowych NBP, z punktu widzenia konsumpcji będzie to jednak odczuwalne raczej obszarze „dużych” produktów finansowanych kredytem niż „drobnych” wydatków bieżących. Stopniowa poprawa ogólnej koniunktury gospodarczej (przyspieszenie tempa wzrostu polskiego PKB do 4% z 3% rok wcześniej) i związana z tym dobra sytuacja na rynku pracy, może za to sprzyjać zwiększeniu skłonności do zakupów produktów „luksusowych”, na których zazwyczaj oszczędza się w trudniejszych czasach. Wśród produktów takich mogą znaleźć się m.in. wyroby kosmetyczne z wyższych półek cenowych.

Z kolei w kontekście warunków dla sprzedaży zagranicznej, na razie trudno spodziewać się radykalnej poprawy. Najnowsze prognozy Komisji Europejskiej przewidują wprawdzie w 2025 r. lekkie przyspieszenie wzrostu gospodarczego i dynamiki konsumpcji prywatnej w Unii Europejskiej, jednak trudno określić te oczekiwania mianem powrotu na ścieżkę szybkiego wzrostu. Gospodarka unijna, a w szczególności jej główny motor napędowy, tzn. Niemcy, pozostanie raczej pogrążona w stagnacji, co prawdopodobnie nie pozwoli na znaczne ożywienie w wydatkach konsumpcyjnych.

Bazując na dostępnych prognozach makro można zatem zakładać, że uwarunkowania popytowe branży kosmetycznej w 2025 r. powinny pozostać podobne lub tylko nieznacznie lepsze, jak w roku minionym, co – biorąc pod uwagę wysoką dynamikę przychodów ze sprzedaży, widoczną w statystykach GUS po trzech pierwszych kwartałach 2024 roku – i tak wydaje się być umiarkowanie korzystnym prognostykiem. Wyzwaniem pozostaną za to koszty pracy. Co prawda presja inflacyjna w gospodarce powinna pozostać znacznie słabsza niż latach 2022-23, jednak niskie bezrobocie, niedobory pracowników w szeregu gałęzi gospodarki oraz podwyżki regulowanej administracyjnie płacy minimalnej, będą nadal silnie stymulować dynamikę wynagrodzeń. Według prognoz Banku Pekao, w 2025 roku w sektorze przedsiębiorstw mogą one wzrosnąć średnio o blisko 9% – tylko nieznacznie wolniej niż w poprzednim roku, gdy ich dynamika wyniosła 11%. Silna presja na wzrost kosztów pracy będzie oznaczać, że kluczowa dla finalnych wyników branży kosmetycznej może okazać się jej zdolność do optymalizacji innych kategorii kosztowych.

Co do perspektyw branży w dłuższym horyzoncie, to w odniesieniu do sprzedaży krajowej zdecydowanie korzystnym czynnikiem pozostaje poziom wydatków Polaków na kosmetyki per capita, który – pomimo szybkiego wzrostu w ostatnich latach – nadal utrzymuje się nie tylko znacznie poniżej wiodących pod tym względem krajów, lecz także poniżej średniej dla całej UE. Proces „doganiania” Europy Zachodniej w miarę wzrostu dochodów i zamożności społeczeństwa powinien zapewnić wysoką dynamikę wzrostu wartości detalicznej krajowego rynku kosmetycznego co najmniej do końca obecnej i na początku przyszłej dekady, stanowiąc źródło rosnącego popytu także dla rodzimych producentów tych wyrobów. Z drugiej strony, trzeba pamiętać, że rosnące możliwości wydatkowe mogą skutkować przesuwaniem się konsumentów na wyższe półki cenowe, w kierunku droższych produktów o większej renomie. To z kolei może przekładać się na rosnący popyt na import wiodących marek zagranicznych. Dla rodzimych producentów oznacza to potrzebę utrzymywania wysiłków zmierzających do zwiększania rozpoznawalności własnych marek i ich uznania w oczach konsumentów, w tym właśnie w obszarze produktów premium.

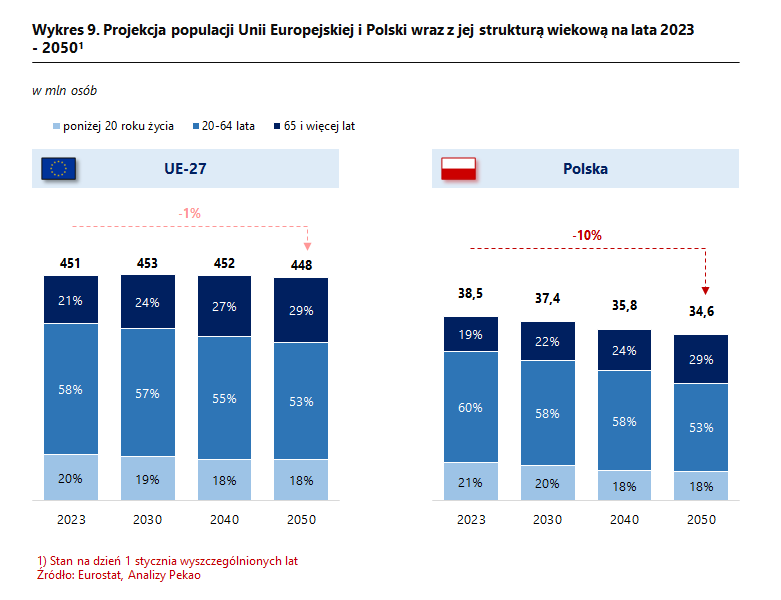

Osobną kwestią w kontekście długiego horyzontu są trendy demograficzne. Projekcje GUS i Eurostatu dla Polski pozostają pod tym względem zdecydowanie pesymistyczne. Wynika z nich, że do 2050 r. populacja naszego kraju może zmniejszyć się nawet o 10%, a udział osób w wieku 65 i więcej lat wzrośnie do blisko 30% z 19% w 2023 r. Proces ten może stanowić istotną, narastającą barierę popytową w odniesieniu do rynku krajowego, jako że spadek liczby potencjalnych nabywców może w coraz większym stopniu neutralizować korzystny wpływ rosnących wydatków na kosmetyki per capita. Do tego dochodzić będzie kwestia konieczności dostosowania portfolio produktów do potrzeb i oczekiwań starzejącego się społeczeństwa. Jeżeli trendy demograficznie nie ulegną zmianie, to branża może zacząć odczuwać silniej ich negatywne skutki już w latach trzydziestych obecnego wieku.

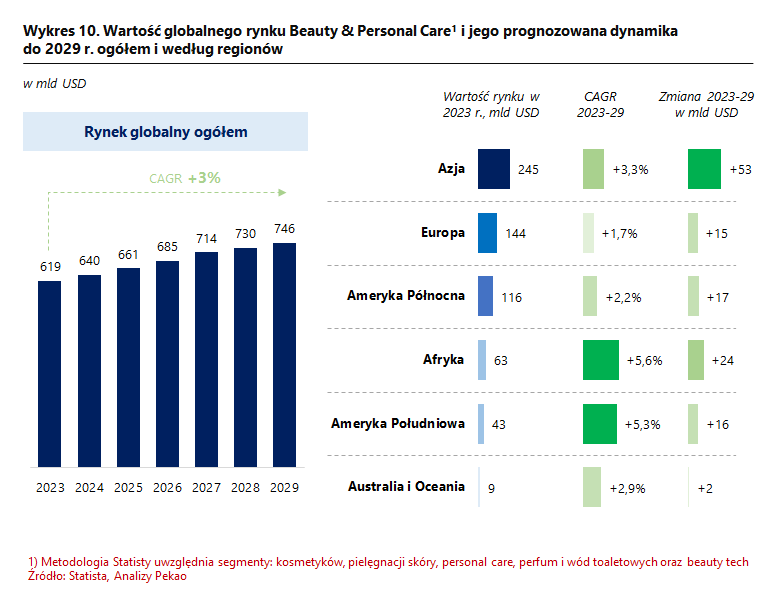

Druga potencjalna bariera popytowa może wiązać się z obecną strukturą geograficzną polskiego eksportu kosmetyków. Jak wspomniano wcześniej, udział krajów UE-27 w wartości polskiej sprzedaży zagranicznej tych wyrobów systematycznie rośnie – w 2023 r. osiągnął on już poziom 65%. Pozostała część przypada przede wszystkim na inne kraje europejskie, głównie Wielką Brytanię, Rosję i Ukrainę. Tymczasem globalne prognozy wzrostu wartości rynku produktów kosmetycznych wskazują Europę jako kontynent o najniższej dynamice trendu wzrostowego – znacznie szybciej rozwijać mają się rynki w Azji, Afryce i Ameryce Południowej (choć dwa ostatnie – przy wciąż relatywnie niskich na dzień dzisiejszy poziomach wyjściowych). W takich warunkach, przy silnej specjalizacji w sprzedaży na rynki europejskie, utrzymanie wysokiego tempa wzrostu eksportu kosmetyków z Polski może stawać się coraz trudniejsze. Pożądane w związku z tym wydaje się odważniejsze poszukiwanie alternatywnych rynków zbytu. Teoretycznie najbardziej atrakcyjne w tym kontekście wydają się kraje azjatyckie, charakteryzujące się nie tylko wysoką dynamiką rynku kosmetycznego, lecz także szybko zwiększające w ostatnich latach import tych wyrobów z Europy. Kraje te posiadają jednak wysoko rozwiniętą, własną produkcję wyrobów kosmetycznych, a z importu sprowadzają w dużej mierze topowe światowe marki, przeznaczone na najwyższe półki cenowe. To z kolei może oznaczać dla polskich eksporterów wysokie bariery wejścia, związane z koniecznością budowy rozpoznawalności własnych marek. W związku z powyższym, ciekawszą alternatywą mogą okazać się Afryka i Bliski Wschód. Wartość tamtejszych rynków jest wprawdzie na dzień dzisiejszy dość niska, jednak szybko rośnie dzięki trendom demograficznym i wzrostowi dochodów społeczeństwa. Jednocześnie, regiony te wykazują niedobory własnej produkcji kosmetyków w stosunku do zwiększających się potrzeb, w związku z czym są zainteresowane importem wyrobów na wszystkie półki cenowe. Polskie produkty mogłyby dobrze wpisywać się w oczekiwania tamtejszych, aspirujących konsumentów, jako gwarantujące jakość i markowość wyroby z Europy, dostępne w przystępnej cenie.

Podsumowując, perspektywy polskiej branży kosmetycznej na najbliższe lata można cały czas oceniać pozytywnie, zarówno w zakresie działalności handlowej, jak i produkcyjnej. Powinna ona nadal wyróżniać się pozytywnie na tle całego polskiego sektora przedsiębiorstw pod względem tempa wzrostu, osiąganych wyników, rentowności czy stabilności finansowej. Najpoważniejszą bolączką w średnim horyzoncie może być utrzymanie kontroli nad kosztami, zwłaszcza płacowymi w warunkach utrzymujących się dużych sztywności na rynku pracy. Za to w dłuższej perspektywie, obejmującej kolejną dekadę, może ona coraz silniej odczuwać bariery związane z niekorzystną demografią w kraju oraz wysokim nasyceniem kluczowych rynków eksportowych w Europie. Coraz większego znaczenia będzie w związku z tym nabierać zdolność branży do zdywersyfikowania kierunków sprzedaży zagranicznej i budowy mocnej pozycji poza granicami Unii Europejskiej. Zmierzające do tego działania warto zaś planować i podejmować już dzisiaj.

Dodatkowe informacje

Artykuł został opublikowany w kwartalniku „Świat Przemysłu Kosmetycznego” 1/2025

Autorzy

-

Paweł Kowalski

Ekspert ds. analiz sektorowych

Departament Analiz Makroekonomicznych

Bank Pekao S.A